En los últimos meses, nos encontramos en un escenario de mucho revuelo e incertidumbre en cuanto al reporte de información no financiera vs CSRD. Hay muchas preguntas en el aire y pocas respuestas claras que garanticen cómo deben de reportar las empresas españolas en materia de sostenibilidad. Actualmente, lo que si tenemos claro es que nuestras empresas deben de seguir reportando conforme a la Ley 11/2018 de Información No Financiera, lo que conocemos como EINF. ¿Quieres saber en que situación está? Te lo contamos todo 📚✨

Índice

INICIO DE LA CSRD

Debemos de saber, que todo este revuelo y la necesidad de CSRD viene señalado del propio mercado, al no disponer de un marco de referencia. Europa, en su adhesión a su compromiso con una economía descarbonizada para el año 2050, continúa trabajando en su estrategia para que esta descarbonización sea lo menos gravosa posible para las empresas. Para ello, que lo que se pretende es introducir un objetivo intermedio que sea alcanzable en el año 2040, con la publicación a lo largo de este año de una enmienda a la ley de cambio climático.

Por tal razón, a finales de enero se realizó la presentación de este primer paquete Omnibús, estableciendo un programa de trabajo de la Comisión que pone el foco en una serie de normas (Responsabilidad Corporativa, Directiva de Diligencia Debida, Taxonomía y el Mecanismo de Ajuste en Frontera por Carbono) que a día de hoy, generan una carga excesiva a las empresas.¿Cuál fue el resultado de todo ello? Un cambio en la metodología de trabajo para lograr el mismo objetivo de una forma más eficiente, ajustando la carga normativa para las empresas.

ESTADO ACTUAL: CSRD Y OMNIBÚS

A día de hoy, debemos de coger el Paquete Omnibús con pinzas, ya que desconocemos la forma de aplicación de este paquete en las empresas y de cómo se va a transponer todas estas cuestiones finalmente en España. De momento, solo es una propuesta, la cual irá sufriendo modificaciones hasta que sea aprobado y luego sea transpuesta a nuestra legislación. Por consiguiente, lo que nos está dando el paquete Omnibús son unas pinceladas de por donde se quiere ir, pero luego ya veremos en cómo quedará finalmente.

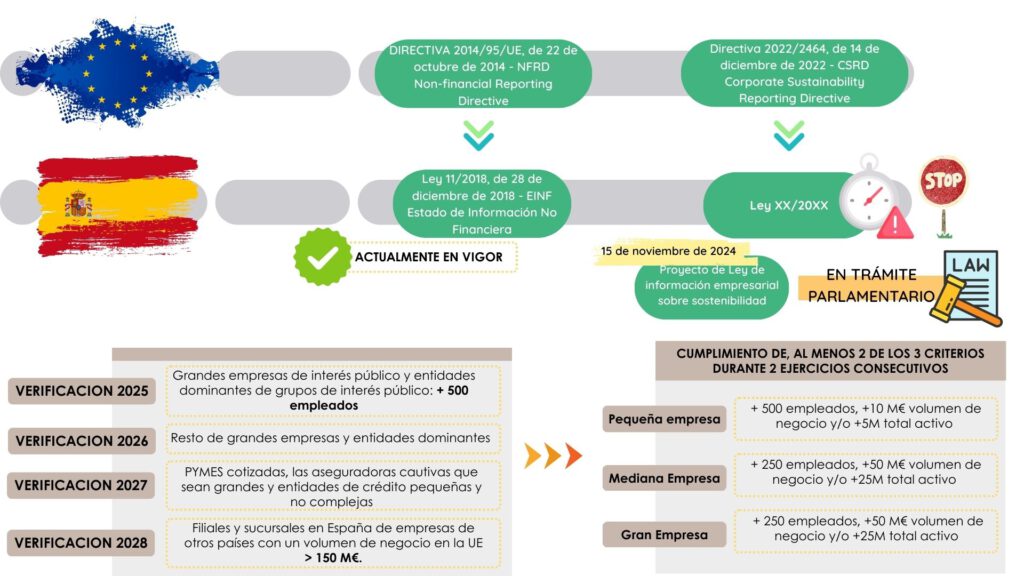

De entre todos los aspectos comparables entre CSRD y el paquete Omnibús, lo que tenemos claro son los plazos de cumplimiento. Se eliminan las “3 olas” escalonadas de cumplimiento de los requisitos para los años 2024, 2025 y 2026 en CSRD y directamente, se da más tiempo a las empresas a poder cumplir con todos los requisitos, dando un aplazamiento de 2 años.⏳

Con este parón de reloj (“stop the clock”), se está orientando a que los requisitos de aplicación apliquen a ciertas empresas (hoy en día desconocemos qué tipología de empresas son, pero se estipula que sean las empresas de más de 1.000 empleados) para que se realice el primer reporte según la directiva que sea, en el año 2027. Esto no supone un paso atrás, sino que sigue adelante, solo que con simplificaciones, aplazamientos y retrasos, ofriendo así a las empresas el tiempo necesario para adaptarse a los cambios regulatorios sin incurrir en costes adicionales ni afrontar incertidumbres legales.

CSRD EN ESPAÑA ¡CALMA!

Pero… ¡No nos volvamos locos! En nuestro país, aún no tenemos la transposición de la Directiva 2022/2464 y de esta, solo contamos con un proyecto de ley que aún está en trámite parlamentario, así que ante tal vacío legal, todas las empresas españolas que actualmente están reportando conforme a la Ley 11/2018, tienen que seguir haciéndolo hasta que se transponga definitivamente CSRD en nuestro país.

Resumen del panorama actual en España:

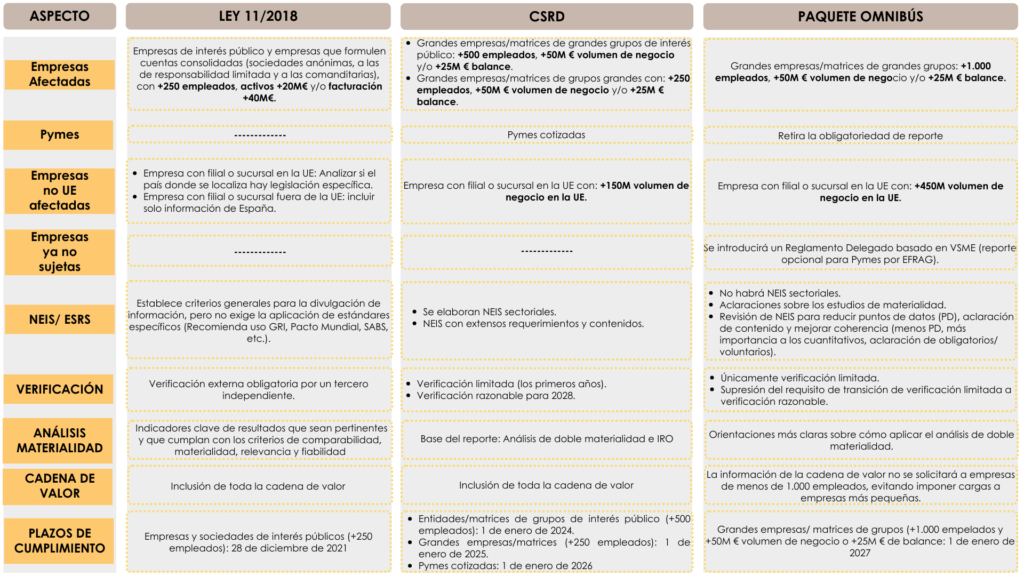

LEY 11/2018 vs CSRD vs OMNIBÚS: SIMILITUDES Y DIFERENCIAS

Tras todo este revuelo, lo que si podemos hacer es prepararnos hacia el nuevo modelo de reporte, teniendo claro cuales son las similitudes y diferencias entre todas ellas.

📈 Conclusión: No hay que alarmarse, pero sí prepararse. La sostenibilidad sigue en el centro del escenario, y es clave estar informados y listos para la transición. 🚀

#INCYMA #ConsultoríaSostenibilidad #Sostenibilidad #CSRD #PaqueteOmnibús #Ley112018 #EINF